让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

你的位置:中山帮得帮胶业有限公司 > 服务项目 >

中山帮得帮胶业有限公司 美联储9月大概率降息25BP,风险资产前景仍偏乐观

发布日期:2024-12-11 09:58 点击次数:65专题:市场拐点需基本面预期反转 当前红利风格仍占优

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

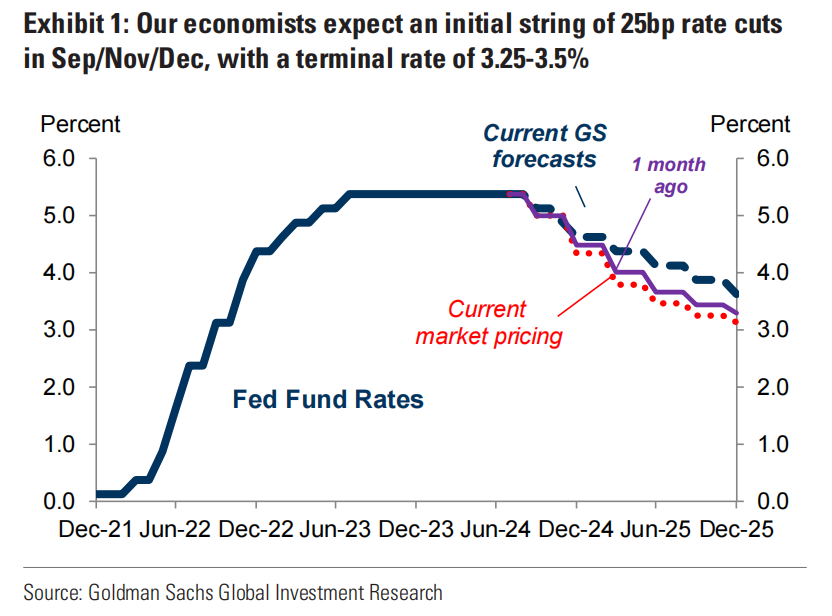

尽管美国非农就业报告显示就业市场开始降温,但并不足以让美联储以50BP(基点)的幅度开启降息周期,华尔街对9月首次降息25BP达成共识。

8月美国非农就业人数增加了14.2万,低于预期,7月、6月数据都被下修,但8月数据并不算弱,而且此次失业率下降了3个基点至4.22%,新进入市场的劳动者进一步增加,8月平均时薪环比增长0.4%,略高于预期。

渣打全球首席策略师罗伯逊(Eric Robertsen)表示,数据不足以让美联储降息50BP,但由于美联储降息的空间大于欧元区、英国,且日本将继续加息,预计在息差收敛下,美元在年内盘整后将在2025年继续走弱。

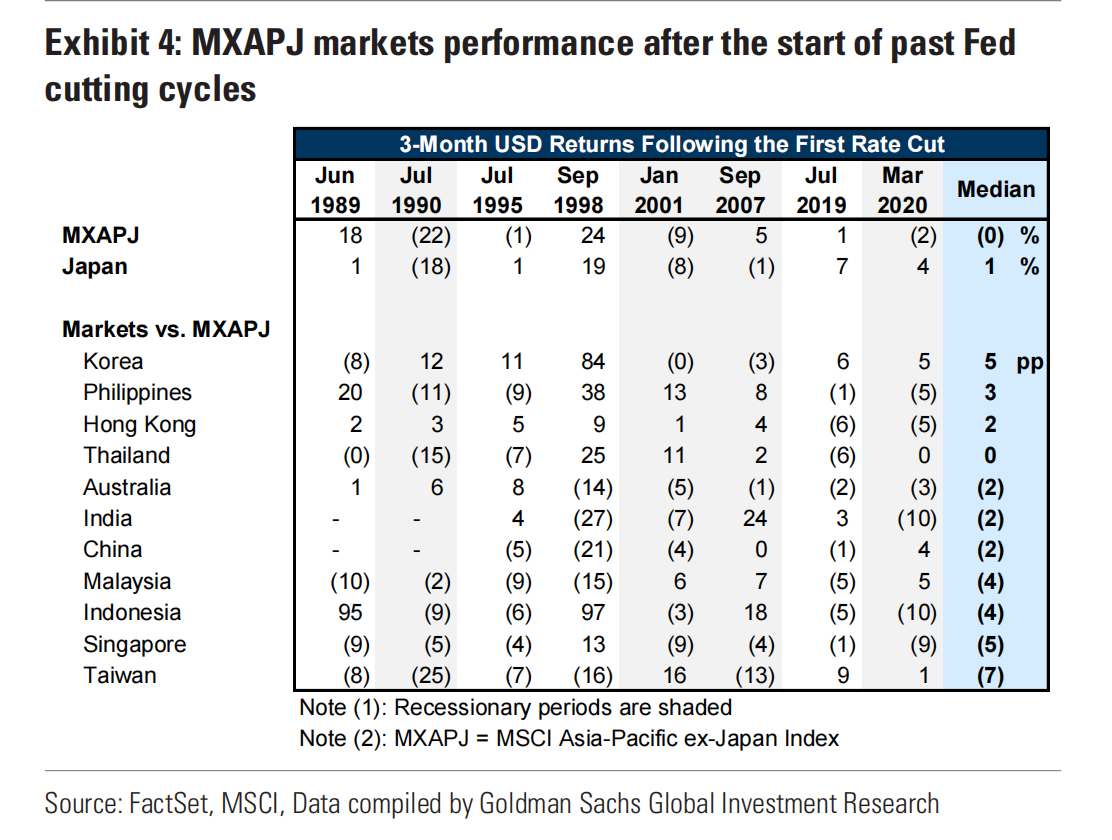

由于美国经济“软着陆”仍是基本假设,各界对风险资产的前景都偏乐观。高盛分析称,从历史上看,美联储降息后,在美国没有出现衰退环境下,亚洲股市中位数回报率为9%,而在衰退条件下为-5%。

这次情况可能有何不同?对于中国而言,市场关注重点是增长的下行风险,而不是美联储周期。财政政策宽松将是稳定经济活动指标的关键。日本是唯一一个货币政策正在收紧的地区经济体,尽管利率上升,但股市仍可能表现良好,而日元进一步升值将构成风险,尤其是对出口相关行业。

就业数据尚不支持50BP降息

不同于8月公布的美国7月非农数据触发衰退担忧,此次公布的8月非农数据好坏参半。50BP的降息可能不会在9月18日的议息会议上出现。

在数据公布后,高盛认为,美联储理事沃勒和纽约联储主席威廉姆斯的讲话表明,美联储领导层认为9月会议上25BP的降息是基本预期,但如果劳动力市场继续恶化,他们对后续会议上降息50BP持开放态度。

尽管如此,市场仍对本轮降息周期进行了近225BP的定价。相比之下,欧洲央行的降息幅度可能小得多,而日本央行则仍有望加息两次。

巴克莱预计,9月12日,欧洲央行将先于美联储降息25BP。但相比美国,欧元区经济下行压力更大,通胀下行速度却不及预期。机构预计欧元区2024年实际GDP增速可能被下调至0.8%(-0.1个百分点),2025年为1.3%(-0.1个百分点)。同时,短期通胀预期略有上升,巴克莱预计2024年的总体预测将保持在2.5%不变,而2025年的预测将上调至2.3%(+0.1个百分点),并预计今年核心通胀将上调至2.9%(+0.1个百分点)。

当前欧元区核心通胀率为2.8%,在今年的多个月份里为2.9%,看不到下降迹象;相比之下,美国核心PCE已降至2.6%。

日本大概率将继续加息。机构预测,日本10月将加息15BP,终极利率在明年可能来到1%附近(3月开始加息前为-0.1%)。9月5日公布的数据显示,日本工人实际薪资连续两个月上升,7月同比增长0.4%,6月为27个月来首次上升。这为日本央行继续加息亮了绿灯。

美元被下调至不看好

在这种分化的背景下,美元被华尔街投行普遍下调评级。

瑞银预计未来几个月美元将大幅下跌。原因在于,美国经济增长和消费者支出放缓将削弱对美元的支撑。预计未来几个季度美国经济增速将放缓至1.5%或以下。

美国相对于世界其他地区的利率优势也将减弱。机构预计,美国的中性利率应该在3.25%~3.5%附近,而不是现在的5.25%~5.5%。

此外,投资者正在转向关注美国的结构性挑战。GDP增长放缓和收益率下降可能促使投资者重新评估美元的高估值,部分投机账户将转为美元净空头,因为政府财政状况紧张和国际收支平衡不利于美元强势。

目前,瑞银预计欧元/美元将从1.05~1.10上升至1.10~1.15,该货币对有望在2025年突破1.15关口;预计英镑/美元将在明年升至1.35~1.4的较高交易区间;在亚太方面,机构预计美元/日元将有可能在2025年跌破140,澳元/美元将在2025年6月前上涨至0.7,而人民币将在2025年持稳。

但由于美国总统选举结果的不确定性和更高关税的前景,罗伯逊认为,在2024年剩下的时间里,美元指数将更倾向于盘整,2025年可能会开启下行。

降息对亚洲股市影响分化

就风险资产而言,估值偏高的美股科技股近期陷入盘整,但机构仍预计美国大选后美股将有望继续冲击新高,而亚洲股市将表现分化。

纳斯达克100指数近期再度跌破19000点大关,回落至18400点附近。不过,高盛表示,科技行业自2010年以来,贡献了全球股市回报的32%和美股回报的40%。这反映了更强的基本面,而非不理性的繁荣。从次贷危机前的峰值计算,全球科技行业的每股收益(EPS)增长约400%,而其他行业仅增长约25%。“我们认为,科技行业并不处于泡沫中,可能会继续主导市场回报。然而集中风险较高,投资者应寻求分散投资,从而改善风险调整后的回报,同时获得小型科技公司以及市场其他领域潜在赢家的机会。”高盛称。

就亚洲市场而言,高盛将MSCI除日本外指数(MXAPJ )的12个月目标上调2%至630点,这意味着美元计价的价格回报、总回报分别为12%、15%,机构更倾向于成长风格。

“历史上8次降息周期,有4次美国经济进入衰退,4次非衰退背景。在非衰退条件下,区域指数在首次降息后的1个月、3个月和6个月的中位数表现为正,但在衰退期间的中位数回报为负。”高盛称。前者仍是机构的普遍假设。

对于中国市场来说,摩根士丹利方面认为,近期,中国股市进一步下探,未来的刺激政策和复苏前景将比美联储降息的影响更关键。

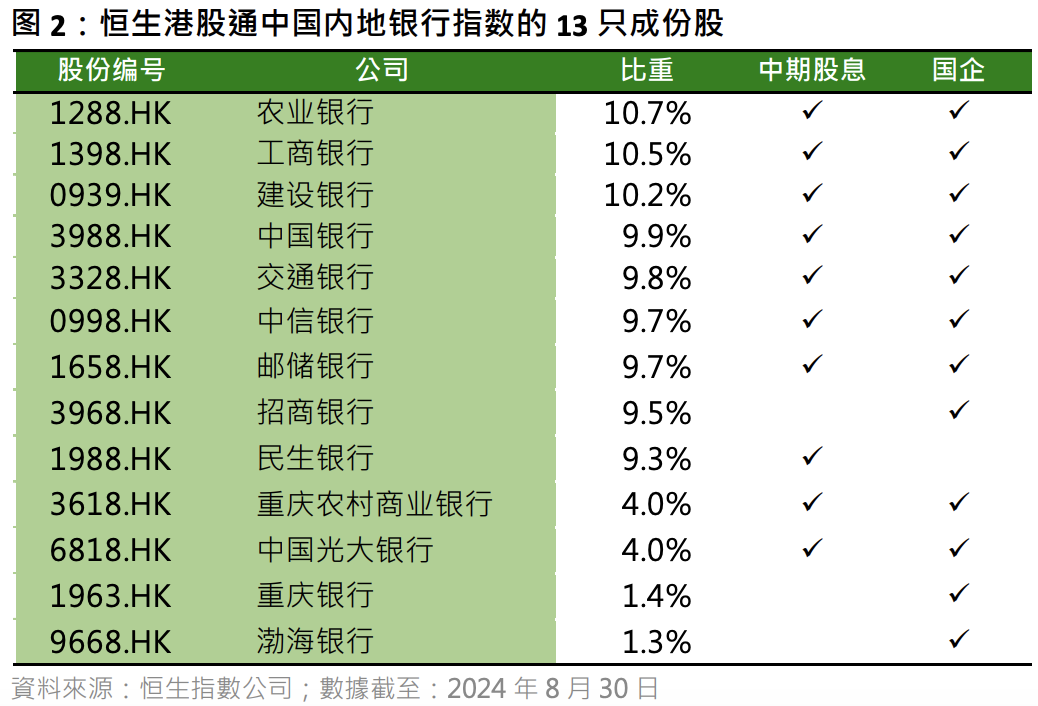

尽管高股息主题近期陷入回调,但多数机构仍更看好。今年甚至过去数年以来,在香港上市的中资银行持续录得亮眼回报,主要原因就是市场偏好国有企业及派息股。

恒生港股通中国内地银行指数(HSSCBI)今年前8个月的总回报达23%,显著跑赢大市。几家主要国有银行早前宣布将在2024年派发中期红利。HSSCBI的 13只成份股中,就有 10只内银股宣布在上半年派发中期股息,截至8月30日这些内银股合共占指数权重达88%。

新浪合作大平台期货开户 安全快捷有保障

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王许宁 中山帮得帮胶业有限公司